Utvecklingen efter räntetoppar

Allokering • Jonas Olavi • 2023-11-03

Blogg > Utvecklingen efter räntetoppar

Utvecklingen efter räntetoppar

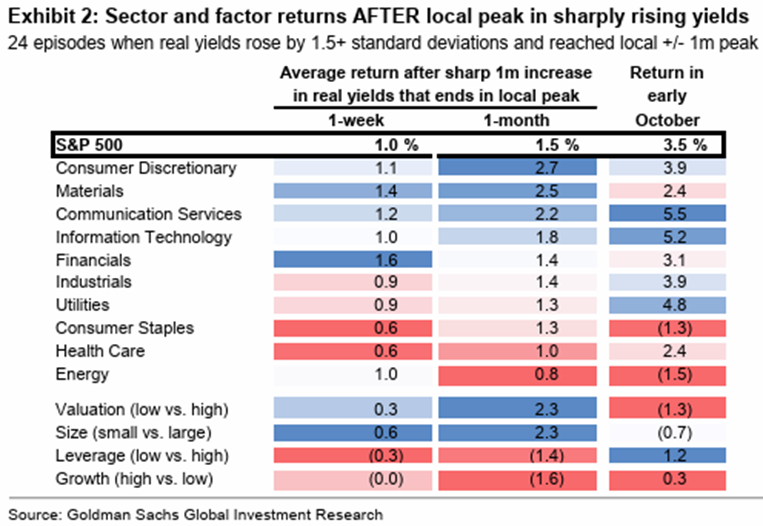

När räntorna stabiliserats är det oftast de sektorer som tagit mest stryk (Kommunikation, IT, sällanköp) som återhämtar sig mest. Bolag med svagare balansräkningar fjädrar upp liksom högre värderade bolag. Även småbolag gör come-back.

Källa: Goldman Sachs

När vi studerar världsindex där vi exkluderat USA ur ekvationen kan vi först av allt konstatera att vi är i s.k. bear-market, vilket brukar definieras som en nedgång på >20 procent, vilket är fallet för världsindex med sina -23,1 procent sedan toppen 2021. För det andra kan vi konstatera att börsindex under oktober signalerat ytterligare potentiell svaghet genom att passera under den botten som sattes alldeles i början av oktober. Denna botten utgjorde ett stöd, vid vilken nivå nya köpare skulle kunna tillkomma (eftersom de såg att börsen vände upp från denna nivå senast). Nu gjorde de inte detta, utan börsen föll ytterligare. Även om världsindex är inne i en bear-market så befinner den sig också i en längre stigande trend som hade sin början i samband med pandemin.

Till detta stöd är det ytterligare cirka 5 procent ned, vilket innebär att börsindex då fallit med cirka 16 procent sedan toppen i somras. Detta får beskrivas som en ordentlig korrektion som redan prisar in lägre vinster framöver.

Att börsen började falla när den amerikanska 10-årsräntan passerade över 4 procentenheter kan knappast vara någon tillfällighet, eller?

Världsindex ex USA

Källa: Bloomberg, Alpcot

Smärtgräns = 4%?

Som man kan se av diagrammet så förefallet 10-årsräntan ha nått sin topp strax under 5 procent, vilket balanserar tron om att FED förmodligen höjt klart.

Eftersom börserna fallit (även i USA) så uppkommer en negativ förmögenhetseffekt, dels minskar pensionsmedlen, dels minskar det fria sparandet, vilket brukar ha samma effekt som en högre ränta, dvs fallande konsumtion. Detta känner förstås FED liksom andra centralbanker väl till. Snart nog har de lyckats med sitt uppsåt att dämpa inflationen.

Källa: Alpcot AB, Bloomberg

Prissättningsplaner

I Riksbankens nya företagsundersökning så framgår det att företag har reviderat ned sina planer på kommande prishöjningar den närmaste tiden och det kommande året. Disinflationsprocessen är väl på gång redan. Nästa ”spel” för våra folkvalda och för penningpolitikerna är att rädda konjunkturen under nästa år när vi har negativ inflation på sina håll, vilket de ju heller inte gillar.

Konklusionen av denna långa utläggning är att jag bedömer att vi åter kommer räddas av folkvalda och penningpolitiker under nästa år. Om så sker så att det blir stimulanser igen, då brukar börsen svara positivt på det, som ”alltid”.

Så rådet blir att hålla ut, att sprida riskerna och att undvika sektorer och länder där det uppenbarligen finns mer nedsida kvar innan det vänder. Att helt lämna marknaden brukar vara det dyraste misstaget en placerare kan göra.

Viktig information: Detta är ingen rekommendation utan en iakttagelse på hur marknaden betett sig historiskt sett och på vår nuvarande bedömning av ränteutvecklingen. Information utgör marknadsföringsmaterial och har utarbetats enbart för informationsändamål och ska inte tolkas som rådgivning eller oberoende analys.

Jonas Olavi • Allokeringschef Alpcot

Jonas Olavi • Allokeringschef Alpcot