Den böljande konjunkturutvecklingen går åt rätt håll, om än långsamt!

Jonas Olavi • 2024-05-13

Under 2024 kommer de flesta länder världen över att bottna ur tillväxtmässigt och sedan återhämta sig från räntehöjningskaoset de senaste dryga 2 åren.

Inflationen har varit svår, men inte omöjlig att knäcka, och har i vanlig ordning gått igenom konsumenten. Genom att pressa upp räntorna har konsumenten mindre att röra sig med, vilket styr om konsumtionen till färre och billigare varor, medan konsumtion av dyra och kreditkopplade varor minskat ännu snabbare.

Frågan om centralbankerna gjort rätt när de fått skynda till höjningsåtgärder för att dämpa inflationen kommer det att skrivas mycket om i akademiska kretsar. För oss som investerar handlar det mer om vad man skall göra givet rådande förutsättningar.

Den normala tågordningen är att styrräntorna sänks när centralbankerna dels säkrat att inflationen fallit tillbaka till en lämplig nivå, dels när tillväxten faller mer än nödvändigt, vilket den ofrånkomligen gör när räntan i ekonomin ligger över den naturliga räntan. Denna naturliga ränta är dessvärre inte observerbar, vilket gör att centralbankerna famlar i blindo när de skall kalibrera sin syn på en lagom räntenivå. Att den dessutom varierar över tiden gör ju inte målprojiceringen lättare.

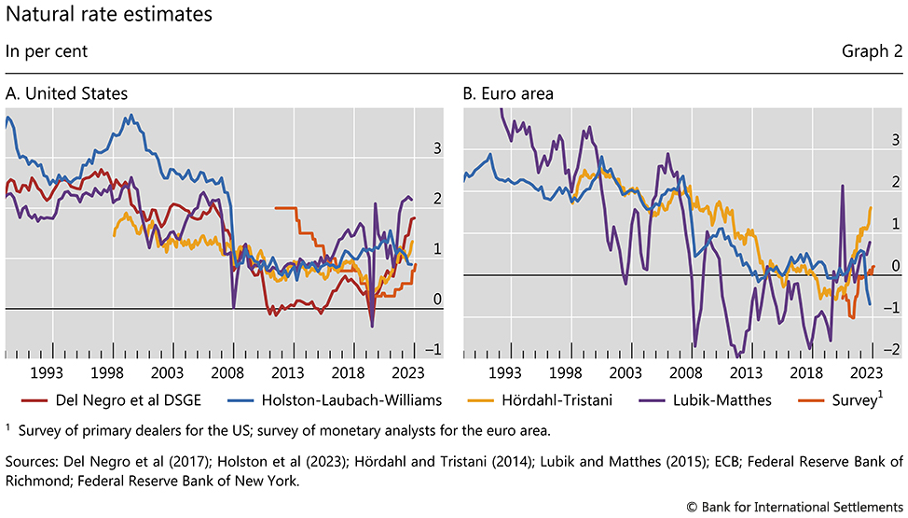

Idén om den naturliga räntan myntades av svensken Knut Wicksell (1898) som menade på att om den naturliga räntan, vilket han definierade som räntabiliteten på investeringar i reala termer, var högre än bankernas låneränta så var det lönsamt att öka investeringarna, vilket då kommer leda till ökad varuefterfråga och stigande priser. Om den naturliga räntan är lägre än låneräntan, menade Wiksell, kommer detta leda till lägre varuefterfråga och därmed lägre priser.

Visualiserat i nedanstående graf, så har Bank of International Settlement försökt att identifiera den naturliga räntan. Denna skiljer sig för det första mellan USA och Europa och för det andra också med vilken metod som används för att beräkna den. Varje centralbank har förstås sin unika metod och process för att försöka förstå när dess styrränta är i osynk med kalibreringen av den naturliga räntan, och därmed om de för en restriktiv eller stimulativ penningpolitik.

Med detta följer att centralbanker kan, och kommer, agera olika utifrån deras unika bedömning av sin ekonomis unika förutsättningar.

Naturliga räntor

Källa: BIS

Detta har naturligtvis bäring på bedömningen när de olika centralbankerna sänker sina styrräntor. Att det varit segt att få ned inflationen är bara att acceptera och något som aktiemarknaderna trots allt kunnat absorbera genom att till och med notera nya all-time-highs under våren.

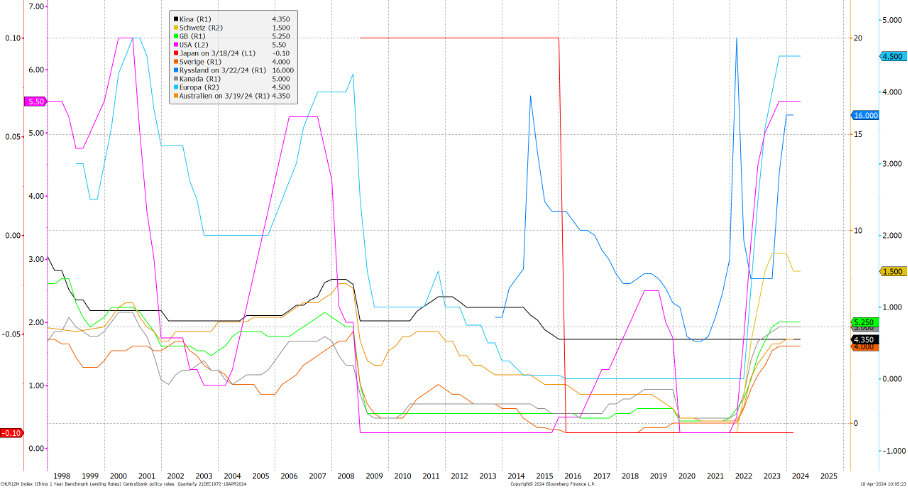

Styrräntor i olika länder sedan 1998

Källa: Bloomberg

Som ovan graf tydligt visar så var det paniksänkningar, från låga nivåer, i samband med pandemin och därefter panikhöjningar när inflationen stigit till skyarna och inte ville bedarra. Att denna typ av reaktiva åtgärder skapar svallvågor är självklart, vilket också gör att eventuella tvärsäkra tolkningar bör tas med hög grad av ödmjukhet. Pandemin gick förstås inte att förutse, utan får ses som en oförutsedd händelse. Eftersom det är svårare att prognosticera framtiden på kort sikt tjänar det bättre att lyfta blicken på vad som kommer hända på längre sikt.

Och med den inställningen kan det vara intressant att se vad som hänt när Riksbanken antingen höjt eller sänkt styrräntan historiskt sett.

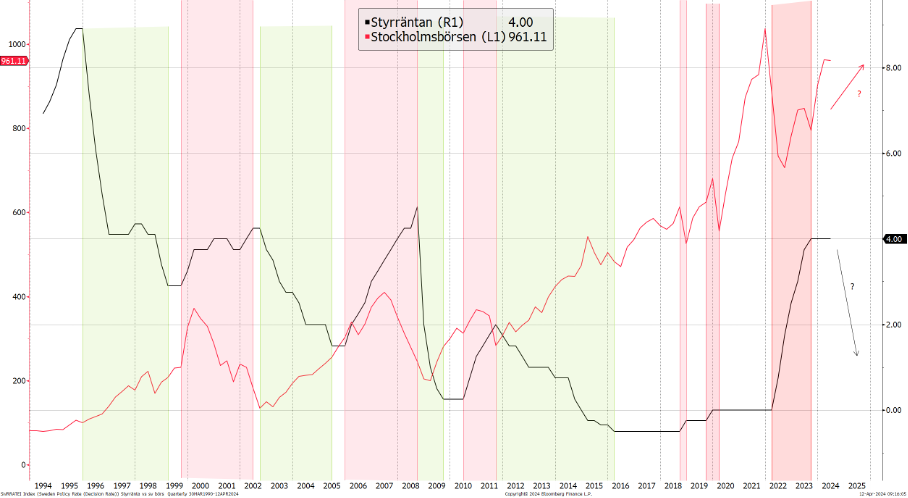

Svensk styrränta och börs

Källa: Alpcot, Bloomberg

När Riksbanken höjt styrräntan så har börsen stått lägre fram till nästa ränteförändring. Vid varje tillfälle där räntan sänkts har börsen stått högre fram till nästa ränteförändring. Vid alla tillfällen sedan 1996, utom en gång 2022, har börsen stått högre när Riksbanken pausat. Det finns god anledning att tro att detta historiska samband kan komma att upprepa sig i framtiden också.

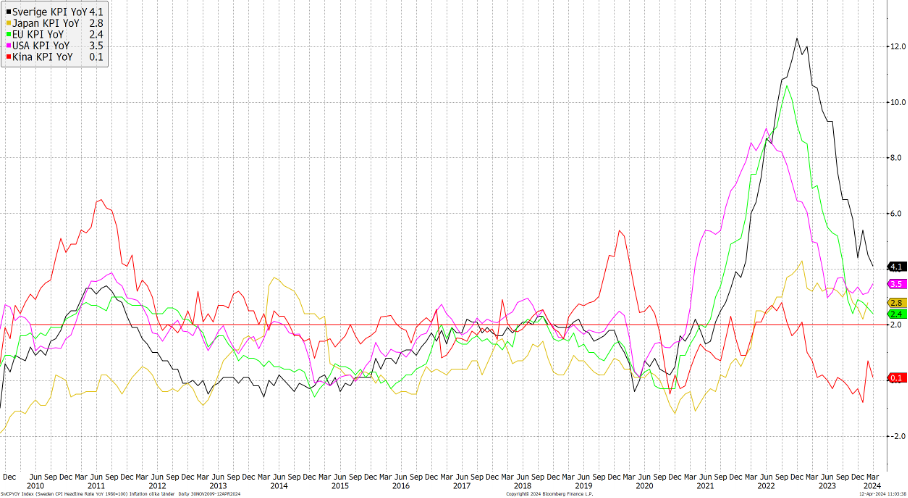

Inflationsstatistiken efter årsskiftet har skett med dragning uppåt, vilket gör att vunnen mark fått ges tillbaka. Man skall knappast utesluta att det skulle kunna bli höjningar i stället för sänkningar i en fas när svallvågorna från inflationsbekämpningen går höga. I ett kort perspektiv skulle eventuella tillfälliga höjningar, eller tal om dem, få negativa marknadsimplikationer på börserna, men sannolikt ganska grunda sådana, eftersom de flesta förstår de ekonomiska tyngdlagarnas grundprinciper.

Inflationsutveckling YoY, -24 år

Källa: Alpcot, Bloomberg

Samtidigt som de höga räntorna successivt fått bukt med inflationen höjs utsikterna för BNP-tillväxten. Framåtblickande indikatorer såsom exempelvis inköpschefsindex pekar på att botten är passerad i relativa termer. Industrins inköpschefsindex ligger i de flesta länder under expansionsnivån på 50, men har vänt upp från lägre nivåer. Delkomponenten nya orders är den kanske viktigaste komponenten i indexsammanställningen och denna har precis som huvudindexet bottnat ur.

Det som varit ovanligt i denna fas är att industrins PMI-index legat i kontraktionsfas längre än den gjort någon gång sedan 50-talet.

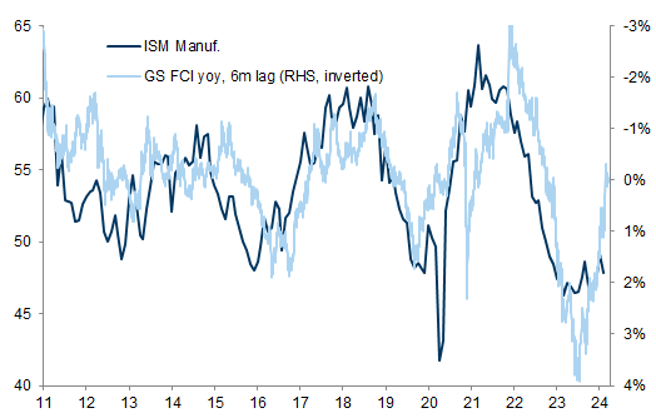

För att ekonomin skall kunna förbättras måste de upplevda finansiella förhållandena också kännas enklare, vilket är precis vad de nu gör.

Upplevda finansiella förhållanden i USA

Källa: Goldman Sachs

Ju lägre botten i PMI, kring eller lägre än 42, desto starkare tenderar återhämtningen i ekonomin att bli. Att inköpschefer inom industrin kommer vara försiktiga med att höja blicken för snabbt är ganska troligt, vilket innebär att tiden i kontraktionsområdet kommer förlängas. Det återstår också att se hur snabb konjunkturförstärkningen blir eftersom PMI vände på relativt höga 46,6, samtidigt har börserna denna gång gått betydligt starkare än under andra motsvarande återhämtningar.

Risken efter snabba uppgångar på börserna skall förmodligen inte överdramatiseras eftersom en hel del av utvecklingen kan förklaras av den enastående starka utvecklingen för Big Tech i USA och fascinationen för generativ artificiell intelligens.

Bedömningen många gör är att de flesta ekonomier nu befinner sig nära konjunkturbotten, men att vi fortfarande väntar på räntesänkningar. Vis av erfarenhet är det bättre att ha realistiska förväntningar på responsfunktionen hos centralbanker än att hoppas på snabba sänkningar.

Trist nog kan det bli så att vi mycket väl kommer få se räntesänkningar, men inte proaktiva utan reaktiva, och då kan börsuppgångar åtminstone tillfälligt sättas på prov.

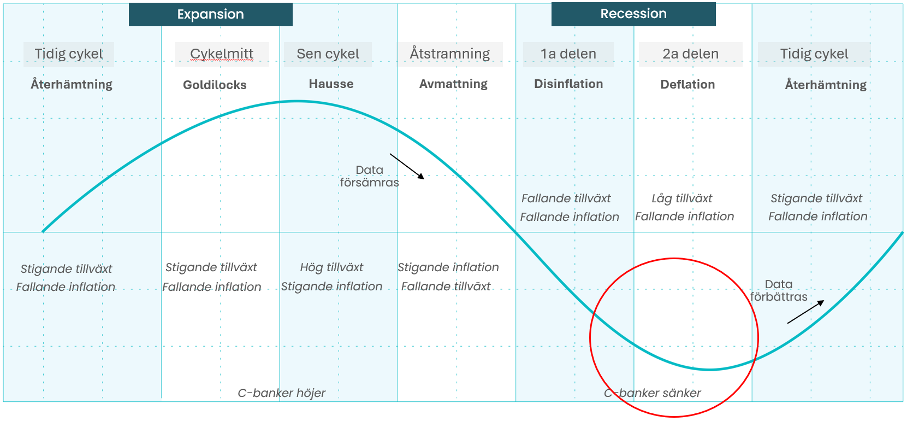

Konjunkturcykel, bättre tider väntar

Källa: Alpcot

Om väntan känns lång på att alla boxar skall bockas av så kan tiden förslagsvis användas för att lista ut vad som kan vara intressant att investera givet att konjunkturmönstret upprepar sig.

I ett konjunkturåterhämtningsscenario där tillväxten bottnat, räntor och inflation faller så går det mesta upp. Starkast under återhämtningsfasen har dock historiskt visat sig vara amerikanska detaljhandlare och IT-bolag, följt av, många gånger, svenska aktier, amerikanska fastighetsbolag, amerikanska tillväxtbolag, amerikanska sällanköpsbolag och cykliska aktier.

I den lite mer mogna expansionsfasen där tillväxten fortsätter upp och inflationen börjar stiga så har det historiskt sett varit intressant att investera i råvaror, energirelaterat, amerikanska techbolag, svenska aktier, industribolag generellt för att nämna några som går genomsnittligt lite bättre än andra sektorer, men som sagt det medta stärks i en uppgångsfas.

Blickar vi in i kristallkulan så bör den första fasen, återhämtning, kunna pågå från ungefär från sommaren i år till åtminstone nästa sommar. Fas nummer två, expansionsfasen, skulle kunna påbörjas nästa sommar och sedan pågå ytterligare ungefär ett år.

Hoten mot den ljusnande konjunkturbilden

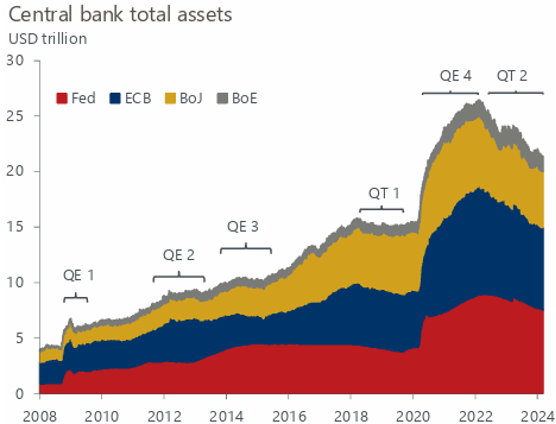

Även om det sällan är de kända okända orosmolnen som stjälper skutan så är det bra att hålla lite koll på penningmängden i det globala finansiella systemet. Centralbankerna kan förutom att höja eller sänka räntan påverka mängden tillgängligt kapital i ekonomin. Detta påverkar i sin tur bankernas vilja att låna ut och därmed den allmänna affärsaktiviteten i ekonomin.

Totala tillgångar

Källa: Oxford Economics

I beräkningar som Oxford Economics låtit göra så har de kommit fram till att börsen stärkts med 15 procent för varje $1 trillion som tillförts i nya likvider i USA och med ungefär 7,5 procent i Europa för motsvarande summa. Amerikanska börsen har således responderat kraftigare på stimulanser än vad europeiska börser har gjort, men det omvända gäller också, att när FED fört en restriktiv penningpolitik och minskat balansräkningen så slår det motsvarande åt andra hållet.

Eftersom FED är fullt medvetna om detta så har det bestämts att de kommer halvera nedrullningen av balansräkningen från och med maj, för att om möjligt dämpa de potentiellt negativa effekterna det kan föra med sig av en mindre penningmängd.

På Oxfords bedömningar motsvarar en räntesänkning med 0,25-procentenheter ungefär lika mycket stimulanser som motsvarande $1 trillion, dvs en potentiell börsförstärkning om 15-procentenheter i USA och 7,5 procent i Europa. Rätt hanterat kan centralbankerna således balansera börserna, även om de kvantitativa åtstramningarna fortsätter.

Slutsatsen är att börserna kan påverkas i större utsträckning av den förda penningpolitiken under våren, än om kvartalsrapporterna kommer in svagt eller starkt, och då särskilt penningmängden i ekonomin. Så håll koll på cashen i sommar!

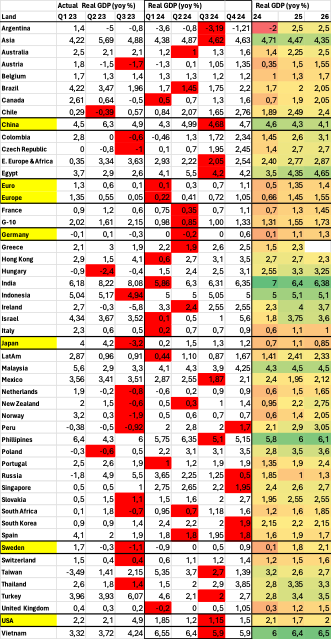

BNP-prognoser, kvartalsvis utveckling

Källa: Bloomberg, konsensus, mars 2024

Jonas Olavi • Allokeringschef Alpcot

Jonas Olavi • Allokeringschef Alpcot

Relaterade inlägg

Hur ska man investera när kronan är

Jonas förklarar hur de finansiella marknaderna styr efterfrågan på...

Läs inlägget

Lorem ipsum är något som vi använder

Jonas förklarar hur de finansiella marknaderna styr efterfrågan på...

Läs inlägget

Ny konstruktion av preferensaktier

Jonas förklarar hur de finansiella marknaderna styr efterfrågan på...

Läs inlägget